Vergi ödeme vergisi

Anayasal ödev ve mali yükümlülüklerin yerine getirilmesi, mali yükümlülüğe bağlanabilir mi? Beni uzun zamandır düşündüren bir konu. Örneğin Anayasa'nın 75. maddesine vatan hizmeti (askerlik görevi) her Türk’ün ödevidir. Şimdi acaba askerlik görevini yapmak, kanun koyucu tarafından belli bir bedel ödemek şartına bağlanabilir mi? Yasa koyucu, “askere gidenler askerlik ödevlerini yaptığı için 500 TL ödemek zorundadırlar” diye bir yasa yapabilir mi? Hemen herkes, eminim bu soruya “olmaz”, ödevi yerine getirmek mali yükümlülüğe bağlanamaz” şeklinde cevap verecektir.

Peki, o zaman başka bir konuya geçelim. Vergi ödemek de herkes için bir anayasal ödev. Her iki ödev de anayasada “siyasi haklar ve ödevler” bölümünde, biri 72. maddede diğeri 73. maddede düzenlenmiş. Şimdi sorumuzu yineleyelim: Anayasal ödevi yerine getirmek, bir başka mali yükümlülüğe bağlanabilir mi? Yukarıdaki soruya hayır diyorsanız, bu soruya vergi ödevi için de hayır demek durumundasınız.

Ancak Damga Vergisi Kanunu, hayır demiyor. Kanun, vergi idaresinin matrahı belirleyip, tarh işlemini yapıp alacağını tespit etmesi için beyanname vermeyi, bu vergiyi de tarh ettirme koşuluna bağlıyor. Beyanname veren mükellef matrahı bildirerek, aslında idarenin alacağını kolaylaştırıyor. Mükellef idarenin işini zorlaştırıp beyanname vermese, idare uğraşacak, matrahı belirlemeye çalışacak, ikmalen veya re’sen tarhiyat yapacak, ama uğraşmasına karşılık damga vergisi tarhiyatı yapamayacak. Bu durumda her beyanname vermeme hali, özünde damga vergisinden kaçınma halini oluşturmaktadır. Kaçırma diyemiyorum, çünkü ikmalen ve re’sen tarhiyatlarda cezalı damga vergisi tarhiyatı yapılması mümkün değil.

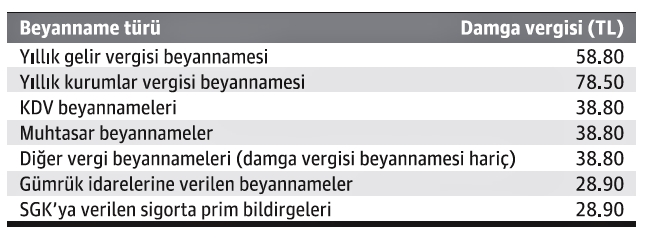

Beyannameler üzerinden hesaplanan damga vergilerinin 2018 yılı tutarlarına bir bakalım.

Beş ortaklı bir anonim şirketi ele alalım. 2018’de, 2017 gelirleri için kurumlar vergisi beyannamesi verecektir (78.50). Bu şirket kirası ve çalışanları dolayısıyla her ay muhtasar beyanname (12 X 38.80=465.60) ve faaliyetleri dolayısıyla her ay KDV beyannamesi verecektir (12 X 38.80=465.60). Çalışanları için her ay sigorta prim bildirgesi verecektir (12 X 28.90=346.80). Kâr dağıtırsa beş ortağı da muhtemelen yıllık gelir vergisi beyannamesi (5x58,80=294,-) verecektir.

Bu şirket dolayısıyla yılda toplam 1.650,50 TL damga vergisi ödenecektir. Niçin? “Beyanname verdi” diye. Neredeyse bir asgari ücretli işçinin ücreti.

Bu şirket belediye vergilerine tabi bir alanda faaliyet gösteriyorsa, ithalat yapıyorsa, söz konu mali yük, çok daha artacaktır.

Bu şirket damga vergisi beyannamesi de verebilir. Ancak her halde ayıp olur diye, damga vergisi beyannamesi vermek, damga vergisi de ödemek koşuluna bağlanmamış.

Buradaki, üstelik bir kısmını da gider yazdırmadığımız mali yük, bana biraz haksız ve Anayasaya aykırı gibi geliyor.